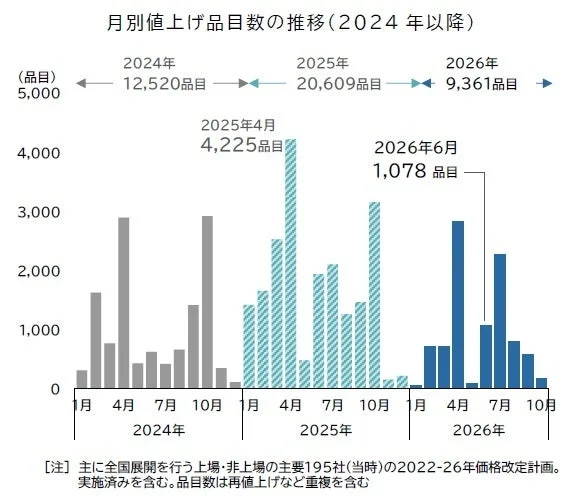

2026年の値上げ動向

6月の値上げを食品分野別に見ると、香辛料やふりかけ類を中心とした「調味料」が450品目で最も多く、次いで納豆製品や缶詰、即席麺などの「加工食品」が304品目となりました。

通年では「加工食品」(3029品目)が最も多く、「調味料」(2537品目)、「酒類・飲料」(1494品目)が続きます。「パン」(978品目)も、食パンや菓子パンなどで一斉に値上げとなる動きが見られます。

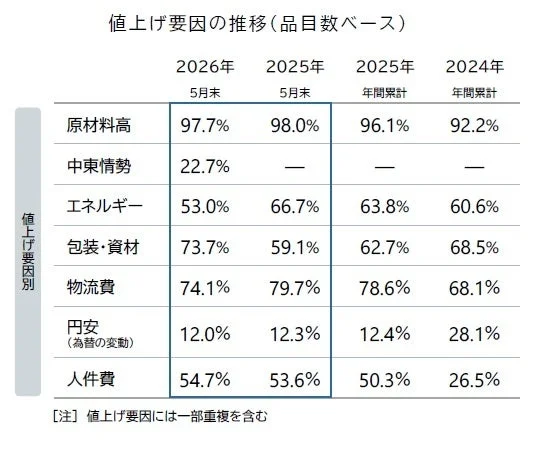

値上げ要因の詳細分析

値上げ要因としては「原材料高」が97.7%を占め、依然として高い割合ですが、3月以降は低下傾向にあります。一方で、「包装・資材」は73.7%と前月を上回り、5月末時点としては初めて7割台で推移しました。このうち、トレーや容器の原料となるナフサ価格高騰など、中東情勢に起因する値上げは22.7%を占めています。

「物流費」も中東情勢の悪化による原油高の影響を受け、74.1%と2026年内で最も高い水準に上昇しました。「人件費」は54.7%と上昇したものの、「エネルギー(ユーティリティコスト)」は53.0%と低下しています。中東情勢の悪化による資材高や輸送コストの上昇分を価格へ転嫁する動きが強まる一方で、賃上げなど労務費由来の値上げは相対的に弱含み傾向にあると考えられます。

今後の見通しと影響

2026年の値上げは、政府による輸入小麦の売り渡し価格引き上げや1ドル160円に迫る円安水準の長期化に加え、物流費や人件費といった「粘着的」な値上げ圧力が高まっていました。しかし、物価高が長期化する中で消費者の購買力が限られていることから、大規模な値上げを見送ったり、価格を据え置いたまま容量を減らす「実質値上げ」で対応するケースが多く、年内の値上げペースは緩やかになると見られていました。

しかし、米国とイスラエルによるイランへの攻撃で中東地域の地政学的リスクが急激に高まり、ホルムズ海峡の混乱が国内産業にも波及しています。これにより、石油由来の樹脂素材の供給力低下やコスト上昇圧力が顕著となり、食品分野でもインクや食品フィルム、トレー類などで大幅な値上げや品薄状態が続き、解消の見込みが立っていない状況です。そのため、商品パッケージの変更や一部商品の製造休止、商品点数の集約など、安定供給に向けた体制確保の動きが進んでいます。

このような情勢を背景に、飲食料品では今夏以降に広範囲な値上げラッシュが続くとみられています。年間の値上げ品目数累計は5年連続で1万品目を突破する見込みで、2022年以降で最少だった2024年(1万2520品目)を上回る可能性もあります。

コメント