市場概要と成長要因

リグニン系添加剤市場は、持続可能性とバイオベース素材への需要増加によって大幅な拡大が期待されています。石油由来化学物質から再生可能代替素材への転換が進む中、天然ポリマーとして世界で2番目に豊富なリグニンへの注目が高まっています。経済複雑性観測所(OEC)のデータによると、2019年から2024年にかけて天然ポリマーの世界貿易は年率7.44%の成長を記録しています。

課題と最新の市場動向

一方で、リグニン系添加剤の製造における処理の複雑さとコストの高さは、商業化への障壁となっています。リグニンの不均一な構造は高度な精製・改質プロセスを必要とし、これが従来の添加剤と比較して製造コストを高める要因となっています。また、高付加価値用途に適したリグニンが限定的であることも課題として挙げられます。

市場では新たな動きも報告されています。2026年2月には、Metsä GroupがAndritzと提携し、フィンランドのアーネコスキで新リグニン製品「Metsä LigO」のデモプラントの稼働を開始しました。また、2025年6月にはSumitomo Bakeliteが非可食バイオマスから抽出したリグニンを活用した固形ノボラック型リグニン変性フェノール樹脂の商業販売を開始しています。

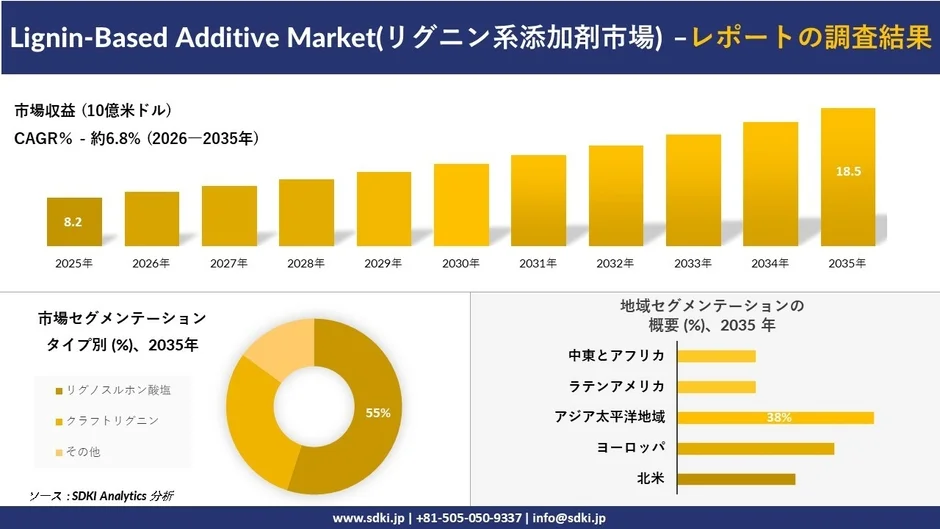

市場セグメンテーションと地域分析

SDKI Analyticsの調査では、市場はタイプ別にリグノスルホン酸塩、クラフトリグニン、その他に分類されています。予測期間を通じて、リグノスルホン酸塩が55%の最大シェアを維持し、市場を主導すると見込まれています。この優位性は、その優れた費用対効果と幅広い産業適用性に起因します。2025年の『International Journal of Biological Macromolecules』誌の論文では、リグノスルホン酸塩が機械的特性の向上、食品由来病原菌の生存能力抑制、食品脂質や果物の保存期間延長に寄与することが報告されています。

地域別では、アジア太平洋地域が分析対象期間において38%の収益シェアを占め、世界市場を牽引するとともに、最も急速な成長を遂げる地域になると予測されています。この地域の市場における地位と発展は、堅調な産業需要と持続可能性を重視した政策に密接に結びついています。2024年のOEC市場見通しによると、中国は天然ポリマーの世界最大の輸出国であることから、今後も同地域における優位性を維持し続けると見込まれます。

日本においても、アジア太平洋地域全体の旺盛な需要に後押しされ、リグニン系添加剤市場の拡大が進んでいます。さらに、バイオマス利用や脱炭素化に向けた政府の支援策も、日本がこの分野への参画を加速させる要因となっています。日本は2030年までに温室効果ガス(GHG)排出量を46%削減するという目標を掲げており、この目標達成において、固定価格買取制度(FIT)に基づく大規模バイオマス発電所の政府認可は極めて重要な役割を担っています。

主要なプレーヤー

世界のLignin-Based Additive Marketで著名なプレーヤーには、Borregaard ASA、Ingevity Corporation、Stora Enso、Sappi Ltd、Rayonier Advanced Materials (RYAM)などが挙げられます。日本市場のトップ5プレーヤーとしては、日本製紙株式会社、三菱ケミカル株式会社、王子ホールディングス株式会社、特種東海製紙株式会社、株式会社ダイセルが挙げられます。

この調査レポートの詳細は、SDKI Analyticsのウェブサイトで確認できます。

コメント