半導体前工程製造の現状:台湾・韓国に63%超が集中

半導体の前工程製造は、高度な技術と大規模な設備投資を必要とする工程です。A.T. カーニーの論考によると、世界のファウンドリー市場(150mm、200mm、300mmウエハーを含む)において、台湾と韓国が63%超を占めています。この集中は、両地域が長年にわたり培ってきた生産インフラ、規模の経済、豊富な人材、政府からの支援が背景にあると分析されています。

しかし、半導体需要の拡大、地政学的な緊張、そして米中経済関係の変化といった要因が重なり、企業は既存の生産拠点構成を見直す必要に迫られています。これにより、前工程製造の地理的分散が重要な検討テーマとして浮上しています。

高い運営コストが課題となる米国・一部欧州主要国

米国、ドイツ、フランスといった既存の半導体ハブ地域は、強固な事業環境、技術インフラ、そして半導体関連施策の充実といった利点を持っています。一方で、これらの地域にファブを設置した場合の運営コストは世界的に見ても高く、アジア地域と比較して約40%高いと論考で示されています。

前工程ファブは初期投資額が莫大であり、稼働後の費用構造が長期的な競争力を左右するため、運営コストの把握と管理が極めて重要となります。マレーシアは、バックエンド分野で世界シェア約13%を占め、法人税免除や輸入関税免除といったインセンティブで魅力を示していますが、前工程の立地選定においては、コストだけでなく事業環境やインセンティブを総合的に評価することが求められます。

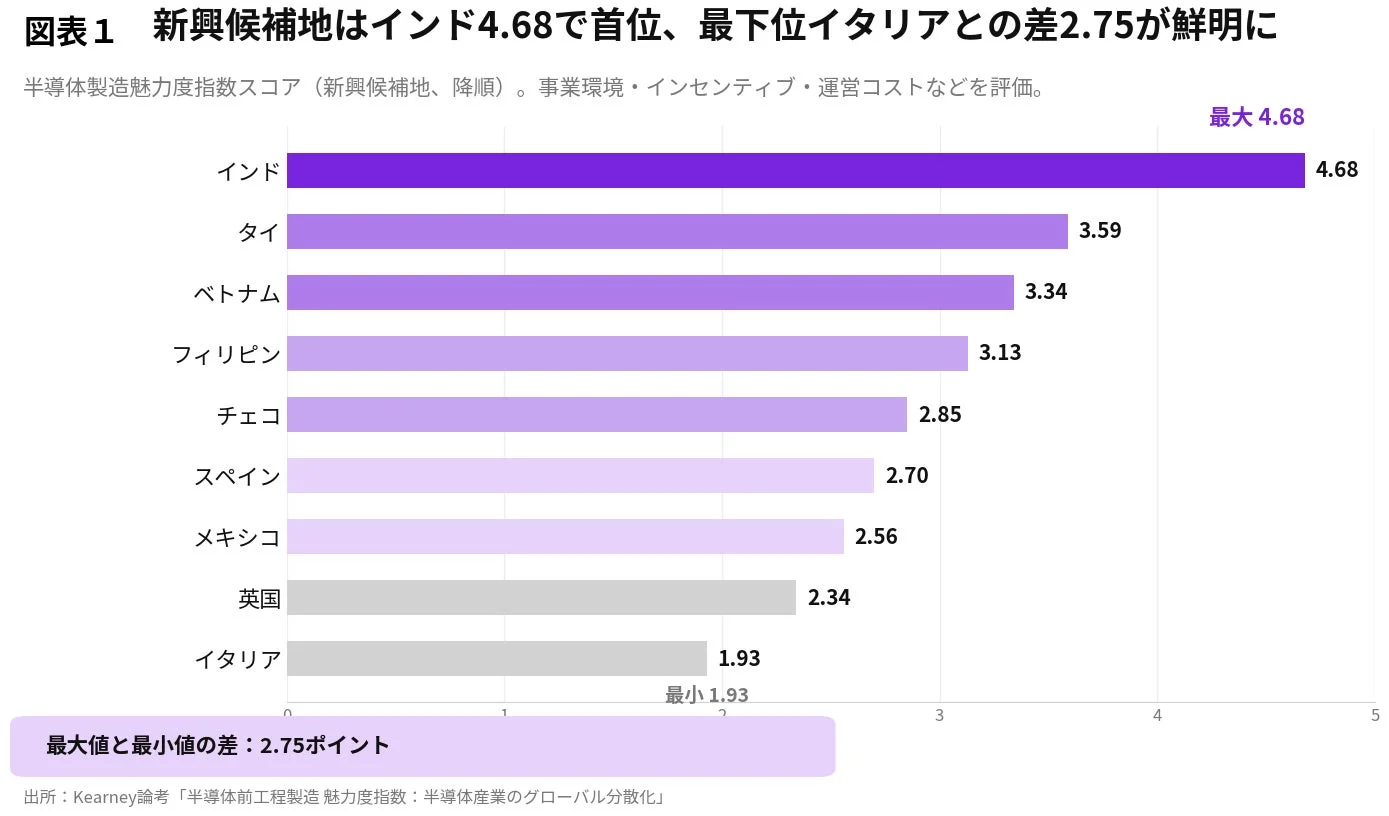

新興候補地における半導体製造魅力度指数:インドが首位

A.T. カーニーの分析では、新興候補地における半導体製造魅力度指数において、インドが4.68点で首位を獲得しました。

インドの評価要因としては、豊富な熟練労働力、比較的低い運営コスト、100億ドル規模のチップ基金、成果連動型インセンティブ、設備投資・装置に対する補助金などが挙げられています。しかし、確立された前工程エコシステムの不足、限定的なバックエンド産業、一部地域での電力・水供給の不安定さは課題として指摘されています。

ベトナムもまた、2023年から2030年にかけて5万人の半導体専門技術者を育成する計画を掲げ、低い労働・ユーティリティ費用や税制優遇を強みとしています。一方で、電力供給や、半導体産業に特化した詳細な投資計画の欠如が課題とされています。新興候補地の比較からは、単に低コストや補助金だけでなく、人材育成、電力・水供給などのインフラ、そして半導体産業に特化した投資計画の具体化が、立地選定において重要な要素であることが示唆されています。

A.T. カーニーについて

A.T. カーニーは、100年にわたり世界有数の経営コンサルティングファームとして、Fortune Global 500企業の4分の3以上をはじめ、世界各国の政府機関にサービスを提供しています。同社は40カ国以上に拠点を展開し、顧客企業が直面する最も困難な課題に対し、独創的な発想と実行力で変革を推進しています。

論考詳細

-

論考名:「半導体前工程製造 魅力度指数:半導体産業のグローバル分散化」

A.T. カーニーのWebサイトは以下からご覧いただけます。

コメント